Vous pouvez encore obtenir de l’argent pour compenser l’augmentation de vos coûts de main-d’œuvre. Votre entreprise n’a PAS besoin de faire partie des secteurs les plus durement touchés ou de l’industrie du tourisme et de l’accueil.

Le programme prend fin le 7 mai 2022, mais il est rétroactif, et les demandes sont acceptées jusqu’à 180 jours après la fin d’une période (la dernière journée pour faire une demande pour la dernière période est le 3 novembre). N’attendez pas! Plus vite vous faites votre demande, plus vous pourrez obtenir d’argent!

Comment fonctionne le PEREC?

- Baisse de revenus requise: Au moins 10%

- Salaires admissibles:

- Rémunération de vos nouveaux employés

- Augmentation des salaires ou des heures de travail de vos employés actuels

- Demandes rétroactives: Vous avez jusqu’à 180 jours après la fin d’une période pour soumettre votre demande.

- Subvention offerte: Jusqu’à 50% de la rémunération qui excède la rémunération que vous avez payée pendant la période référence (14 mars au 10 avril 2021).

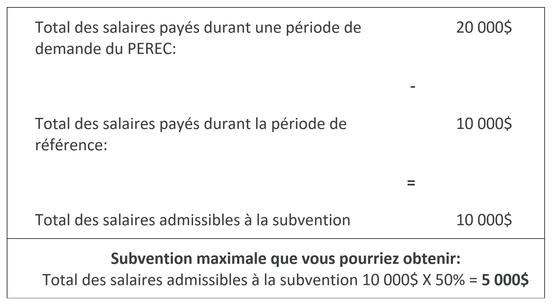

Exemple:

Dans l’exemple ci-dessus, vous pourriez obtenir jusqu’à 5 000$. Un tel montant vous serait sans doute très utile!

| Périodes | Dates des périodes | Date limite pour demander le PEREC |

|---|---|---|

| Période 22 | 24 oct. au 20 nov. 2021 | 19 mai 2022 |

| Période 23 | 21 nov. au 18 déc. 2021 | 16 juin 2022 |

| Période 24 | 19 déc. 2021 au 15 janv. 2022 | 14 juillet 2022 |

| Période 25 | 16 janv. au 12 févr. 2022 | 11 août 2022 |

| Période 26 | 13 févr. au 12 mars 2022 | 8 septembre 2022 |

| Période 27 | 13 mars au 9 avril 2022 | 6 octobre 2022 |

| Période 28 | 10 avril au 7 mai 2022 | 3 novembre 2022 |

N’attendez pas! Consultez les infos détaillées ci-dessous pour savoir si vous êtes admissible et appelez un de nos conseillers au 1-833-568-3234 si vous avez des questions ou besoin d’aide.

Qu’est-ce que le Programme d’embauche pour la relance économique du Canada (PEREC)?

Le PEREC est une subvention à l’embauche qui verse aux employeurs une subvention pouvant aller jusqu’à 50% de la rémunération supplémentaire, c’est-à-dire la portion de rémunération d’une période qui excède la rémunération de la période de base (période de comparaison), versée à des employés admissibles. Le programme est offert jusqu’au 7 mai 2022 aux employeurs admissibles qui ont subi une baisse de revenus en raison de la COVID-19. Du 6 juin au 3 juillet 2021, soit la première période du PEREC, toute baisse de revenus est admissible. Pour les autres périodes, vous devrez avoir subi une baisse de revenus de 10% pour être admissible. Pendant un certain nombre de périodes, le PEREC et la subvention salariale (SSUC) seront offerts en même temps. Durant ce chevauchement, vous pourrez faire une demande pour un seul des deux programmes, mais vous aurez la possibilité de choisir celui qui est le plus avantageux pour votre entreprise.

Dernière mise à jour:

Le 17 décembre 2021, le projet de loi C-2 a reçu la sanction royale, ce qui a permis de prolonger le Programme d’embauche pour la relance économique du Canada jusqu’au 7 mai 2022.

Nous vous tiendrons au courant des développements sur notre site Web.

Visitez notre Centre d’aide aux PME sur la COVID-19

À la FCEI, notre principal objectif est de nous assurer que vous avez tout le soutien dont vous avez besoin pour passer à travers la crise. Nous sommes là pour vous fournir des conseils d’expert et vous tenir informé des plus récentes annonces gouvernementales et des programmes d’aide disponibles.